Oscar Muñiz

Según el Fondo Monetario Internacional (FMI), la

recuperación mundial continúa, aunque es frágil y dispar. Sin embargo este

organismo apoya la prorroga de préstamos a los países de bajos ingresos. Al

parecer la política del buen samaritano.

El Comité Monetario y Financiero Internacional (CMFI), discutió

las medidas para estimular el crecimiento económico y para promover una

economía sostenible, equilibrada y con abundante empleo. La primera pregunta

que cualquiera le hace es: qué necesita.

Para Tharman Shanmuaratnam, ministro de Hacienda de Singapur

y presidente del CMFI, se requieren reformas estructurales enérgicas que

permitan elevar el crecimiento potencial, incorporando el largo plazo. La

propuesta fue apoyada por Christine Legarde, directora gerente del FMI, pero

añadió que serviría especialmente para la creación de empleo y el crecimiento económico.

Legarde también propuso mayor inversión en infraestructura, reforzando esta

opción el FMI a escala multilateral; igualmente propuso mayor inversión contra

los efectos de contagio y rebote, y por último, para dar un impulso final a la recuperación

bancaria.

Analizando las propuestas se verifico que las perspectivas económicas

regionales del Asia Pacifico son estables, aunque los riesgos se originan en el

ámbito de la liquidez global, en la valoración exagerada del mercado

inmobiliario y en un menor crecimiento potencial. Según informes, en el I

Trimestre-2014 el crecimiento de Asia fue débil, aunque se espera que la

economía se beneficie de la recuperación de la economía mundial. Según el FMI,

existe abundancia de liquidez en los mercados mundiales y mayor proclividad de

los inversionistas por el riesgo, siendo esto último, a nuestro entender, un

lapsus o por lo menos poco creíble. Paralelamente a este enfoque se considera

que la normalización de la economía de los EUA es un riesgo, por la probable

subida de la tasa de interés, lo cual produciría una reversión de la entrada de

capitales, produciéndose volatilidad en los precios de los activos y descompresión

de las primas por plazo y de los diferenciales, por la preferencia de invertir en

los EUA. Sin embargo se reconoce que Asia esta menos expuesta a la tensión

Rusia-Ucrania.

Respecto a China. El FMI pone atención en los desequilibrios

del sector inmobiliario. Advierte que los desequilibrios podrían afectar la

actividad financiera y real, pues una disminución de los precios inmobiliarios

afectaría negativamente el consumo

privado en otros países de la región. Ejemplifica considerando que una

disminución del 5% en el consumo podría

disminuir el PBI en 1.3% al cabo de un año.

Un sector de opinión es proclive al ajuste de las políticas

fiscales y monetarias, porque consideran que es un buen antídoto contra el

aumento de la tasa de interés a largo plazo en los EUA. Por solo esta razón

transitoria se debe continuar con la consolidación fiscal, restringiendo las

condiciones monetarias (política fiscal, re calibración de las políticas

monetarias, evaluación de la inflación y el crecimiento). Esto ya lo hacen.

Comenzaron elevando la tasa de interés en Filipinas, Malasia y Nueva Zelandia;

recortándola en Corea y Tailandia.

Pero para el FMI existen otras consideraciones y medidas que

deben tenerse en cuenta, tales como la flexibilización del tipo de cambio, la ampliación

de medidas macro prudenciales (mayor endeudamiento frente al incremento del

apalancamiento de empresas y hogares) lo que en pocas palabras se traduce en impulsar

mas el liberalismo económico hasta alcanzar el optimo apropiado de acuerdo a

cada país, para estimular el crecimiento económico, y favorecer el empleo,

gracias a la incorporación de capitales variopinto en la inversión. Por estas

razones el FMI insiste en implementar reformas más agresivas, con la esperanza

de lograr mayor empleo y mayor inversión, para desarrollar las fuerzas

aletargadas en Asia.

La opinión del FMI respecto a la economía en América Latina

y el Caribe (ALC) es desalentadora. En

sus cálculos recorta el crecimiento para el 2014 a 1.3%, y espera que para el

2015 llegue al 2.2%. Los factores que toma en cuenta para esta desalentadora

perspectiva son los bajos precios de las materias primas y la incertidumbre de

las políticas internas, e insiste que se necesita una mayor reforma estructural

que fomente la productividad y el crecimiento potencial. Lo que no explicita es

hasta cuándo y hasta donde. Según su pronóstico el crecimiento económico se ha

desacelerado más de lo esperado en AL, frente a la recuperación preliminar de México.

El FMI ratifica, que en los últimos 12 años no se había

registrado una tasa de crecimiento tan baja como la del 2014 (1.3%), siendo las

más bajas la de Argentina, Brasil, Chile, Perú y Venezuela. Responsabiliza de

esta situación a la capacidad ociosa de la economía, la cual hace que el

desempleo se encuentre en los mínimos históricos y por debajo de las

estimaciones típicas; sobre la inflación afirma que está por encima de los datos

oficiales; además confirma la existencia de un continuo déficit en cuenta

corriente externa. Añade a todo esto que la política monetaria y el tipo de

cambio flexible son las herramientas idóneas frente a las fluctuaciones

cíclicas, tal cual se utilizan en Perú. Aun así subsiste la paradoja. Aunque

las tasas de crecimiento sean bajas, incluye en la categoría de economías

financieramente integradas a Brasil, Chile y Perú –también están en esta categoría

Colombia, México y Uruguay- razón por la cual prevé un repunte moderado de la

actividad económica con un crecimiento del PBI-2014 de 2.7% y de 3.5% en el

2015. Sin embargo considera en situación de recesión para los años 2014/2015 a

Argentina y Venezuela; a Brasil lo considera como técnicamente en recesión y, a

Perú y Chile los considera como países que enfrentan una desaceleración

confirmada. El crecimiento económico en América Central-2014 será de 3% y las

economías del Caribe que dependen del turismo solo crecerán en el 2014 un 1.1%

y en el 2015 un 1.7%.

ULTIMAS PROYECCIONES

DEL FMI

(Crecimiento del PBI real, variación

porcentual anual)

|

|

|

PROYECCION

|

PROYECCION

|

|

2012

|

2013

|

2014

|

2015

|

América

del Norte

|

|

|

|

|

Canadá

|

1.7

|

2.0

|

2.3

|

2.4

|

EUA

|

2.3

|

2.2

|

2.2

|

3.1

|

México

|

4.0

|

1.1

|

2.4

|

3.5

|

América

del Sur

|

|

|

|

|

Argentina

|

0.9

|

2.9

|

-1.7

|

-1.5

|

Bolivia

|

5.2

|

6.8

|

5.2

|

5.0

|

Brasil

|

1.0

|

2.5

|

0.3

|

1.4

|

Chile

|

5.5

|

4.2

|

2.0

|

3.3

|

Colombia

|

4.0

|

4.7

|

4.8

|

4.5

|

Ecuador

|

5.1

|

4.5

|

4.0

|

4.0

|

Guyana

|

4.8

|

5.2

|

3.3

|

3.8

|

Paraguay

|

-1.2

|

13.6

|

4.0

|

4.5

|

Perú

|

6.0

|

5.8

|

3.6

|

5.1

|

Surinam

|

4.8

|

4.1

|

3.3

|

3.8

|

Uruguay

|

3.7

|

4.4

|

2.8

|

2.8

|

Venezuela

|

5.6

|

1.3

|

-3.0

|

-1.0

|

América

Central

|

|

|

|

|

Belice

|

4.0

|

0.7

|

2.0

|

2.5

|

Costa Rica

|

5.1

|

3.5

|

3.6

|

3.6

|

El Salvador

|

1.9

|

1.7

|

1.7

|

1.8

|

Guatemala

|

3.0

|

3.7

|

3.4

|

3.7

|

Honduras

|

3.9

|

2.6

|

3.0

|

3.1

|

Nicaragua

|

5.0

|

4.6

|

4.0

|

4.0

|

Panamá

|

10.8

|

8.4

|

6.6

|

6.4

|

El

Caribe

|

|

|

|

|

Antigua y Barbuda

|

3.6

|

1.8

|

1.9

|

1.7

|

Las Bahamas

|

1.1

|

0.7

|

1.2

|

2.1

|

Barbados

|

0.0

|

-0.3

|

-0.6

|

0.5

|

Dominica

|

-1.1

|

0.8

|

1.4

|

1.2

|

Granada

|

-1.8

|

1.5

|

1.1

|

1.2

|

Haití

|

2.9

|

4.3

|

3.8

|

3.7

|

Jamaica

|

-0.5

|

0.2

|

1.1

|

1.8

|

Republica Dominicana

|

2.7

|

4.6

|

5.3

|

4.2

|

Saint Kitts y Nevis

|

-0.9

|

3.8

|

3.5

|

3.2

|

Santa Lucia

|

-1.3

|

-2.3

|

-1.1

|

1.4

|

San Vicente y Las Granadines

|

1.5

|

2.3

|

1.7

|

2.6

|

Trinidad y Tobago

|

1.2

|

1.6

|

2.3

|

2.1

|

América

Latina y el Caribe

|

2.9

|

2.7

|

1.3

|

2.2

|

Fuente: Cálculos

y proyecciones del personal técnico del FMI

Nota: Los

agregados regionales son promedios ponderados por el PBI en función de la

PPA, salvo que

se indique lo contrario.

Abordemos el tema peruano. Según la mayoría de analistas,

organismos internacionales como el FMI, el Banco Mundial o políticos, la

economía peruana es el modelo a seguir; demuestra las capacidades de superación

de obstáculos bajo el modelo liberal.

Para Alejandro Werner, director del Departamento de las Américas

del FMI, lo que Perú debería hacer en la actualidad es fomentar el desarrollo

de los sectores salud, educación e infraestructura, lo cual tiene sentido. Refiriéndose

al cuello de botella que personifica el sector minero dice que primero se debería

abordar y solucionar los temas regulatorios que imposibilitan las inversiones.

Aunque pueda tener objetividad esta manera de enfocar el

problema, es una mirada vacía de contenido, pues la carga sociocultural de la

población muchas veces impide semejante abordaje del tema central. No solamente

es la carga sociocultural, también está presente la herencia del estilo de

gobernar de la década 1990-2000, la constitución intocable de 1993, el

ineficiente estilo de liderazgo político, la ausencia total de organicidad de

los partidos políticos, la presencia atomizada de los grupos políticos en todo

el Perú, el alto grado de corrupción hasta en las altas esferas del poder.

Estos son solo algunos indicadores que

la ciudadanía ha decido confrontar para impedir lo que elegantemente propone

Wener sobre la regulación de los temas.

Esta situación es la antesala a una mucho más seria y

delicada de la que se vive actualmente; es un paso previo para lo que sucederá en

el 2016, año de elecciones generales. Mientras tanto, la economía queda en

suspenso. Prosigue en crispación el estado de ánimo de la población el cual se

refleja en mantener oídos sordos frente a la advertencia permanente de la

tendencia a la baja de las proyecciones del crecimiento económico. Por lo tanto

no solo se trata de un problema económico-productivo, a este se le suma un

problema sociopolítico. Esto último es lo que la propuesta de Mr. Alejandro

Werner no contempla. Podemos comprender con facilidad lo que propone el FMI

cuando predice un crecimiento en el 2014 de 3.6% y de 5.1% para el 2015, pero el

Perú necesita crecer como mínimo un 7% anual. Según información actualizada al

15/10/2014 (esta entrega se concluyo y publico el 16/10/2014), el crecimiento económico en el mes

de agosto-2014 fue de 1.24%, y todas las principales bolsas europeas y

estadounidense sufrieron un colapso.

En la misma línea de observación de A. Werner se encuentra

Oliver Blanchard, director del departamento de investigaciones del FMI, cuando

sostiene que la inversión privada se recuperara en el IVT-2014 con los

proyectos mineros. No toma en cuenta que todo el sur del país esta

convulsionado, lo mismo que el centro y el norte peruano con los proyectos

mineros tales como Conga, el gaseoducto y polo de desarrollo del sur, los

mineros de los departamentos de Puno y Moquegua.

Frente al amenazante panorama del alza de la tasa de interés

en los EUA, el presidente del Banco Central de Reserva del Perú (BCRP), sostuvo

que todo está bajo control, pues se han acumulado reservas para cuando haya

presiones en el tipo de cambio y que la política monetaria tiene suficiente

margen de maniobra. Señala que el BCRP tiene más del 50% del encaje en moneda

extranjera, que los encajes sobre líneas de corto plazo son dos veces menos de

lo que pide el BCRP, y si faltasen dólares liberarían encaje y utilizarían las

reservas.

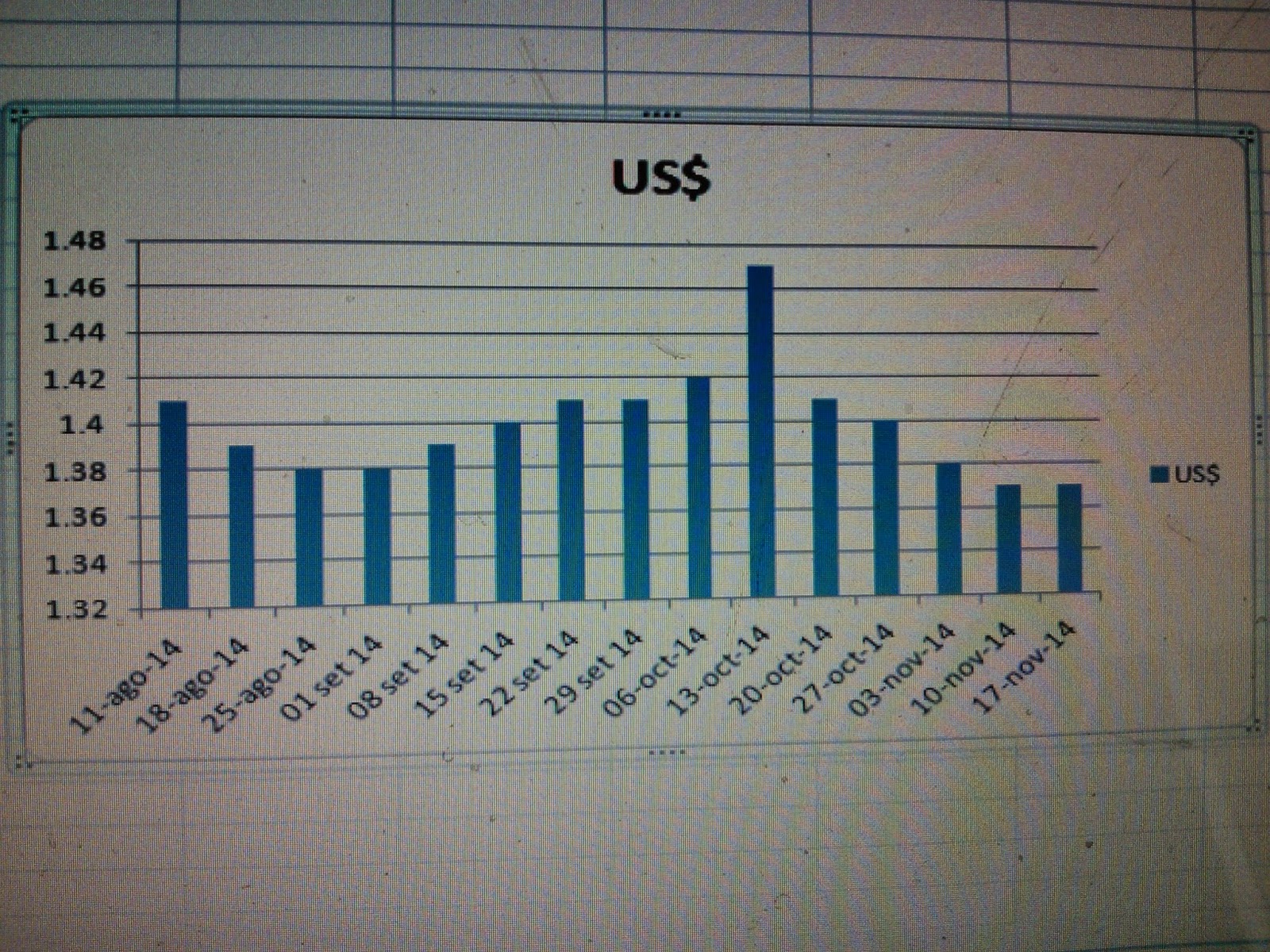

Sin embargo a finales de setiembre-2014, el BCRP tuvo que vender

al contado US$ 423 millones, para frenar el alza del dólar el cual llego a

cotizarse en S/. 2.905, para luego estabilizarse en S/. 2.888. El BCRP explico

que esta acción sirvió para frenar la demanda de divisas de inversionistas

extranjeros, de la banca y de las empresas, para así evitar mayores pérdidas.

Si bien es cierto que una cosa es el mercado interno de

divisas, otra es cuando los EUA decidan elevar la tasa de interés. Al Perú se

le abrirán simultáneamente dos frentes –el chino y el estadounidense- y con él la debilidad de la gestión se haría

menos llevadera. Este hecho de la venta de millones de dólares en

setiembre-2014 no se registraba desde hace muchos años, lo cual indica que los

deudores en dólares tendrán tiempo para poner sus cosas en su sitio, aunque

para los exportadores seria una bendición.

Resumiendo. Los problemas internos de Perú (sociopolíticos-

productivos) más los potenciales problemas externos (dificultades con los

mercados de materias primas especialmente el mercado chino, y el incremento de

la tasa de interés de los EUA), abren un panorama de incertidumbre al gobierno para

este año y medio final que le queda.

La incertidumbre económica seguirá siendo el centro de

atención.